CD 거래량 부족, 금리 변동 적시 반영 못해

KOFR, 스왑이나 FRN 발행 등에 활용

한국거래소 내부 금리 적용 시 사용 등

KOFR, 스왑이나 FRN 발행 등에 활용

한국거래소 내부 금리 적용 시 사용 등

금융위원회 신진창 금융정책국장은 29일 한국예탁결제원에서 열린 ‘지표금리·단기자금시장 협의회’에서 “CD수익률이 국내시장에서 가지는 비중과 중요성을 고려해 중요지표로 지정하고, 산출절차를 개선해왔지만 이 노력들이 현 체계를 유지하겠단 의미는 아니다”라며 “우리나라도 글로벌 지표 금리 흐름에 맞게 KOFR 중심으로 전환이 불가피하다”고 강조했다.

해외 주요국은 지난 2012년 6월 벌어진 리보(LIBOR) 조작 사건을 계기로 개혁과정을 거치면서 실거래 기반 무위험지표금리(RFR)가 파생상품 거래의 기준이 되는 지표금리로 자리 잡았다. 하지만 국내 시장에선 여전히 기존에 사용되던 CD수익률이 파생·현물 거래에서 차지하는 비중이 절대적인 상황이다.

문제는 CD 기초 거래량 부족으로 수익률 결정을 전문가적 판단에 대부분 의존하고 있고, 시장 금리 변동을 적시에 반영하지 못한다는 한계가 있다는 점이다. 해외 주요국 지표금리 시스템과 상이하기도 하다.

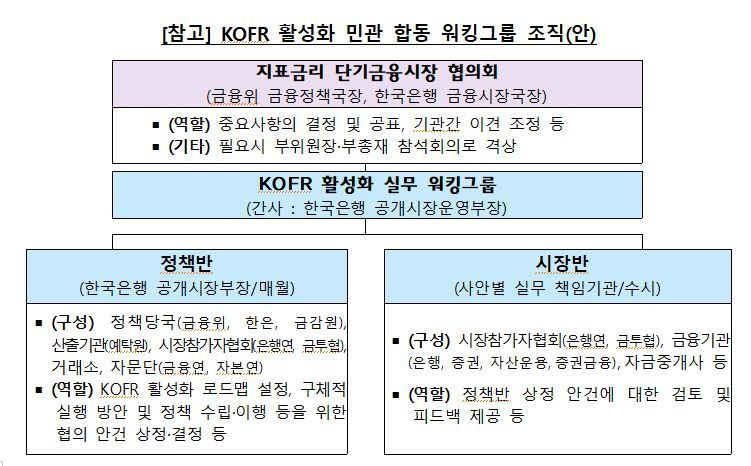

이에 금융위·금융감독원과 한국은행을 비롯해 이날 자리에 참석한 예탁결제원, 한국거래소, 은행연합회, 금융투자협회, 산업은행, 기업은행 등은 KOFR 확산 첫 단계로 민-관 실무 워킹그룹 논의를 진행하기로 했다. 장애가 되는 기술적 문제들을 해결하기 위한 창구다.

또 정책금융기관의 금리 파생상품 거래(스왑)나 변동금리부채권(FRN) 발행 등에 KOFR을 점진 도입하고, 한국거래소 내부 금리 적용 시 활용을 검토하는 등 공공부문이 중심이 돼 기반 조성을 추진한다. 은행권 역시 KOFR 기반 금리 스왑 시범 거래를 추가로 진행하는 등 체계 전환을 위한 준비를 해나갈 예정이다.

이 같은 작업을 거쳐 기술적 준비가 마무리되고 거래 사례가 누적되면 2단계로 비중 확대에 본격 나선단 계획이다.

신 국장은 “언젠가 CD수익률이 국제적으로 인정받지 못할 위험도 있는 만큼 시간을 계속 흘려보낼 순 없다”며 “무엇보다 금융권의 인식 전환과 의지가 중요할 것”이라고 짚었다.

한국은행 박종우 금융시장국장은 “글로벌 지표금리 개혁 취지와 CD수익률의 내재적 한계 등을 고려할 때 KOFR 기반 금융거래 활성화를 통해 금융거래 안정성을 높여야 할 것”이라고 말했다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지