위법계약 해지권·징벌적 과징금 등 금융소비자 피해 줄일 수 있지만 구체적 논의 진척없이 국회 계류중

입증책임 문제 개선 목소리도

입증책임 문제 개선 목소리도

현재 국회에 계류중인 금소법에는 위법계약 해지권, 징벌적 과징금 등이 포함돼 있어 법이 시행됐을 경우 피해를 줄일수 있었다는 지적이다. 아울러 금융소비자가 입증책임을 해야하는 문제를 개선해야 한다는 목소리도 커지고 있다.

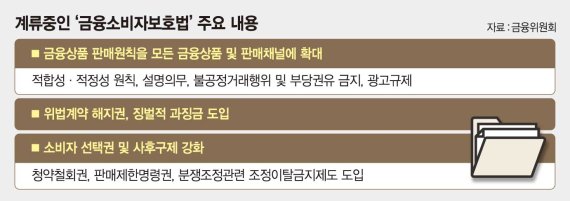

20일 국회와 금융권 등에 따르면 현재 국회에 계류중인 금융소비자보호법은 금융상품 판매원칙을 모든 금융업권과 판매채널에 동일하게 확대 적용하는 게 주요 내용이다. 위법계약 해지권이나 징벌적 과징금 등을 통해 금융상품에 대한 소비자보호를 강화하는 취지다.

하지만 지난주 국회 정무위원회 법안소위원회에서도 금소법은 논의되지 못했다. 지난 4월 법안소위에서 이견없이 논의가 오간 이후 이번에도 금소법이 필요하다는 원칙에 공감은 했지만 '필요하다'는 선에서만 언급이 되고 구체적인 논의는 이뤄지지 않았다. 국회는 내달 다시 법안소위가 열릴 것으로 전망하지만 금소법 통과 여부는 미지수다.

이에 따라 금융권에선 보다 구체적이고 실질적인 소비자보호 법안 추진이 필요하다는 지적이다. 현재 추진중인 소비자보호법은 전체 업권에 적용되면서 입법에 시일이 걸리고 실제 적용이 요원하다는 것이다. 게다가 현재 금소법은 금융소비자 관련 조직을 확대하기 위한 방안으로 변질될 우려마저 제기되고 있다.

오히려 각 금융업권별 현행법안에 금융소비자보호 내용을 구제적으로 추가하는 방식으로 법안을 강화하는 게 실효성이 있다는 주장이 나오고 있다. 세부적인 내용에 대해서도 구체적인 적용이 필요하다는 지적이다. 기존 법에 명시된 내용 외에 보다 구체적인 사항이 명문화돼 실제로 적용될 수 있게 하자는 것이다.

조남희 금융소비자원 원장은 "금융소비자보호에서 가장 중요한 핵심 두 가지는 '배상한도'와 '입증책임'으로 이를 명확하게 규정해야 한다"며 "피해보상 시일이 길어질 경우 이를 감안한 배상액 조정 등 적어도 징벌적 손해배상에 준하는 배상과 함께 금융소비자가 입증책임을 해야하는 불리한 상황을 공정하게 개선할 필요가 있다"고 강조했다.

당초 금소법 관련 금융권에선 법 자체가 광범위해 제정에 시일이 걸릴 것이라는 우려가 있었다.

법안처럼 각 금융업권별로 동일한 소비자 보호 원칙을 적용할 경우 규제가 지나치게 강화돼 순차적인 적용이 필요하다는 것이다. 소비자 선택권이나 사후구제 강화 등을 위한 제도를 신설하고 도입토록 하는 방안에 대해서도 금융업권의 논의가 길어질 것이라는 지적이 제기돼온 가운데 청약철회권, 판매제한명령권, 분쟁조정 관련 조정이탈금지제도 등을 도입하는 것에 이견이 불가피하다는 의견도 이어졌다.

jiany@fnnews.com 연지안 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지