관련종목 최근 주가 횡보 52주 최고가 대비 못미쳐

하반기 실적·주가 방향은 넷플릭스·중국시장이 열쇠

하반기 실적·주가 방향은 넷플릭스·중국시장이 열쇠

상승세를 이어가던 스튜디오드래곤과 제이콘텐트리 등 드라마 관련주가 잠잠한 모습이다. 당장 이렇다 할 모멘텀(동력)이 부족하다는 평가다. 넷플릭스와 중국시장, 하반기 실적 등이 향후 주가를 좌우할 변수로 꼽힌다.

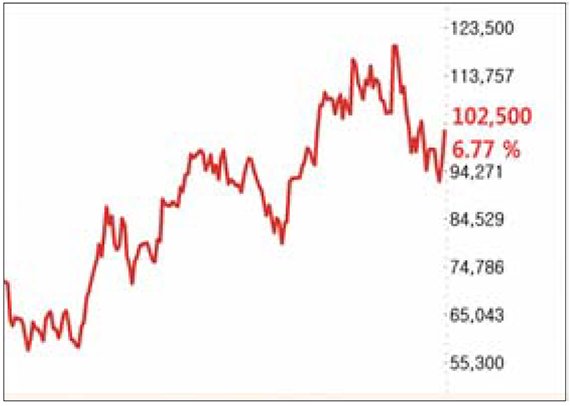

9일 한국거래소에 따르면 스튜디오드래곤과 제이콘텐트리는 전 거래일보다 각각 6.77%, 2.59% 오른 10만2500원, 6730원에 거래를 마쳤다. 두 종목 모두 지난 3개월 동안 횡보하고 있다. 52주 최고가와 비교하면 현재 주가는 각각 17.0%, 21.9% 빠진 수준이다.

이들 종목은 그동안 '글로벌 확장 스토리'라는 모멘텀으로 상승해왔다.

이효진 메리츠종금증권 연구원은 "지난 1년 사이 두 종목은 100%에 가까운 상승세를 기록했다"며 "투자자들이 다음 모멘텀에 목마른 이유"라고 설명했다.

이들의 주가 부진에는 넷플릭스가 있다. 한 달전 410달러대였던 넷플릭스 주가는 최근 340달러대로 내려왔다. 아마존 비디오 등 경쟁자가 등장한 탓이다. 넷플릭스의 주가 조정은 모바일 동영상서비스(OTT)산업 밸류에이션 확장을 어렵게 만든다. 넷플릭스에 콘텐츠를 공급하는 드라마업체 역시 악영향을 받을 수밖에 없다.

중국시장이 다시 열릴 지도 관심사다. 한한령(한류제한령) 이후 중국 미디어시장의 문호는 굳게 닫혀 있다. 지난해부터 규제 완화 조짐이 보인다지만 실제 움직임은 미미하다. 중국시장이 열리면 한국 드라마업체의 수익성이 크게 늘어날 것으로 기대된다.

당분간 스튜디오드래곤과 제이콘텐트리의 주가가 가시적인 상승세를 나타내기는 힘들 전망이다. 이 연구원은 "방향성은 긍정적이나 넷플릭스와 중국시장 두 요소가 실적에 영향을 미치는 시점까지는 리레이팅(재평가)을 기대하기 어렵다"고 지적했다.

일부 전문가들은 하반기 실적 성장으로 인한 주가 반등을 예상한다. 홍세종 신한금융투자 연구원은 "130억원 이상의 '미스터선샤인' 관련 이익이 확보된 스튜디오드래곤의 경우 3·4분기에 외형과 이익이 급격히 증가할 것"이라며 "제이콘텐트리도 넷플릭스향 판매와 드라마 투자 증가에 따른 방송부문의 고성장으로 실적 개선이 예상된다"고 전했다.

ethica@fnnews.com 남건우 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지