관련종목▶

디젤값↑·석유제품 수급 개선 예상

증권가, 정제마진 2분기 회복 기대

증권가, 정제마진 2분기 회복 기대

하지만 최근 주가가 바닥을 친 것으로 여겨지는 데다 정제마진 회복이 기대되고 있다. 증권가에서는 지금을 비중 확대의 적기로 판단하고 있다.

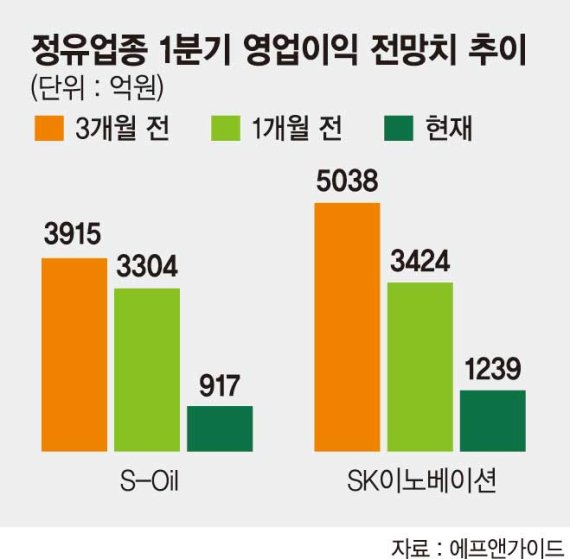

17일 금융정보업체 에프앤가이드에 따르면 올해 1·4분기 에쓰오일(S-Oil)의 영업이익 추정치는 917억원, SK이노베이션은 1239억원이다. 1개월 전 예상치보다 72.2%, 63.8% 감소한 수치다. 전년동기에 비해서도 66.1%, 62.6% 쪼그라든 것이다.

정유사 이익의 '바로미터'로 꼽히는 정제마진이 지난 연말 대비 급락한 때문이다.

강동진 현대차증권 연구원은 "S-Oil의 1·4분기 정유부문 실적은 정제마진 및 유가하락의 영향으로 약세가 이어질 것"이라며 "특히 코로나19 영향으로 여행수요가 위축되면서 중국을 중심으로 석유제품 수요가 위축될 가능성이 높다"고 설명했다.

이 같은 상황에서 주가는 오르고 있다. 이날 S-Oil의 주가는 2.10% 상승한 7만7800원에, SK이노베이션은 0.73% 떨어진 13만6500원에 거래를 마쳤다. S-Oil의 경우 지난 3일 장중 52주 최저가(7만2700원)를 기록한 이후 7% 뛰었고, SK이노베이션은 지난달 31일 52주 최저가(12만2000원)를 기록한 이후 11.9% 오른 상태다.

가장 큰 이유는 정제마진이 회복될 것으로 보여서다.

백영찬 KB증권 연구원은 "현 시점의 정제마진은 2010년 이후 가장 낮은 수준이다. 올해 1·4분기 실적이 연중 저점으로 판단된다"며 "2·4분기부터 저유황연료유(LSFO) 수요 확대에 따라 디젤 가격 상승이 예상되고, 올해 석유제품 수급밸런스가 지난해 대비 개선될 것으로 예상된다"고 말했다.

'IMO2020'으로 인한 효과도 기대된다.

전우제 흥국증권 연구원은 "S-Oil과 SK이노베이션은 해상 LSFO 재고가 줄어드는 3월, 코로나19로 인한 수요 위축이 발생할 경우 4월에 정제마진이 개선될 것으로 기대한다"며 "최근 중국 등 일부 정유사들이 중질유분해설비(RFCC) 가동을 줄이면서까지 LSFO를 생산하고 있다. 경유 마진만 상승하는 것이 아니라 휘발유·프로필렌 생산량이 줄면서 전반적인 정제마진 반등이 나올 수 있다"고 내다봤다.

이에 따라 시장 전문가가들은 저가 매수를 조언한다. 김정현 교보증권 연구원은 "연말 이후 S-Oil의 기업가치는 경쟁사 피어 대비 가장 크게 하락한 상황"이라며 "정유업종의 비중 확대의 적기"라고 강조했다.

이도연 한국투자증권 연구원도 SK이노베이션에 대해 "지속가능하지 않은 아시아 정제마진의 저점을 매도가 아닌, 매수 기회로 활용할 것을 권고한다"고 말했다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지