관련종목▶

[파이낸셜뉴스] NH투자증권은 9일 KH바텍에 대해 폴더블 스마트폰 증가에 힘입어 실적이 급증할 것으로 전망했다. 투자의견은 '매수', 목표주가는 2만3000원을 신규 제시했다.

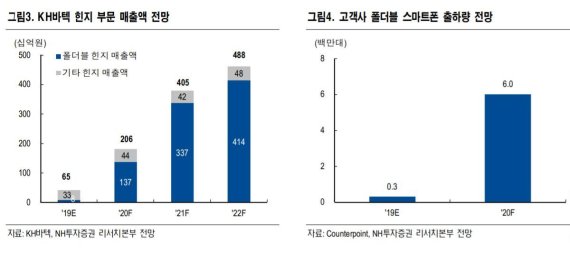

이규하 NH투자증권 연구원은 "KH바텍은 메탈 케이스와 폴더블 스마트폰의 필수 부품인 힌지(Hinge)를 제조 및 판매하는 업체"라며 "폴더블 스마트폰 출하량 확대에 힘입어 본격적인 실적 성장세가 기대된다"고 판단했다.

NH투자증권은 주요 고객사들의 폴더블 스마트폰 출하량은 올해 30만대 수준에서 내년 600만대, 2021년 약 2000만대까지 증가할 것으로 예상하고 있다. 핵심 부품인 힌지를 독점 공급하는 KH바텍은 이에 힘입어 내년 매출액은 올해 대비 50.3% 증가한 3075억원, 영업이익은 885.1% 증가한 532억원으로 추정된다. 이는 지난 2014년 이후 최대 실적이다.

중장기적으로도 KH바텍의 수혜는 더욱 확대될 것으로 기대된다. 이 연구원은 "폴더블 스마트폰의 형태가 한번 접히는 원폴딩에서 두 번 이상 접히는 멀티폴딩 형식으로 진화하면 힌지의 대당 탑재 수량이 증가하고, 롤러블 및 스트레쳐블 폴더블 스마트폰 힌지 공정 난이도 상승으로 단가가 상승할 것이기 때문"으로 풀이했다.

힌지 뿐만 아니라 메탈 케이스 부문도 실적이 개선될 것으로 점쳐진다. 이 연구원은 "메탈 케이스 부문도 IDC(Insert Diecasting) 공법을 이용한 원가절감으로, 기존 메탈 케이스대비 판가를 낮춰 고객사 중가 스마트폰으로 다시 탑재될 가능성이 있다"며 "실적 추가 악화보다는 상향 가능성이 높다"고 판단했다.

한편, 올해 3·4분기는 로테이트 카메라향 매출이 줄어들면서 매출액이 전년동기 대비 9.5% 감소한 486억원이 예상된다. 영업이익의 경우 마진이 높은 힌지 매출 확대로 28억원으로 흑자전환이 예상된다. 4·4분기에도 고객사 재고조정 영향으로 매출액은 3·4분기 대비 소폭 감소할 것으로 예상되나 역시 힌지 매출 영향으로 이익률은 유지될 것으로 보인다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지