[파이낸셜뉴스] 최근 항공주 주가가 상승기류를 타고 있다. 미중 무역협상에서 스몰딜이 도출되면서 교역량 회복에 대한 기대와 우호적인 원달러 환율 때문인 것으로 풀이된다. 다만 여전히 실적우려가 예상되는 등 펀더멘탈 개선은 쉽지 않을 것으로 관측된다.

19일 한국거래소에 따르면 이달들어 대한항공 주가는 8.7%, 한진칼 주가는 15.1% 올랐다. 저비용항공사(LLC)인 티웨이항공은 6.6%, 제주항공은 5.7% 상승했다. 다만, 매각을 앞둔 아시아나항공의 경우 3.1% 오르는 데 그쳤다.

대부분 기관이 항공주를 사들이면서 주가가 오르고 있는 것으로 풀이된다. 이달들어 기관은 대한항공을 373억4300만원 어치 사들이며 매수우위를 보이고 있다. 같은 기간 한진칼과 제주항공도 기관이 각각 102억800만원, 28억5100만원어치의 매수우위를 점하고 있다.

양지환 대신증권 연구원은 "기관들의 매수세가 유입되면서 대한항공 등의 주가가 반등했다"며 "주가 강세의 배경은 미국과 중국의 무역협상에서 스몰딜이 이뤄지면서 교역량 회복에 대한 기대감이 반영된 것으로 풀이된다"고 설명했다. 또 최근 하락하고 있는 원달러 환율도 항공주 반등에 긍정적 영향을 주고 있다는 판단이다. 아울러 "LCC의 경우, 이낙연 부총리의 일왕 즉위식 참석과 24일 아베 신조 총리와의 면담 일정이 알려지면서 경색된 한일관계 개선에 대한 기대감이 반영된 것"으로 진단했다.

그러나 아직 펀더멘털의 개선은 아직 나타나지 않은 상황이다. 대한항공의 지난 9월 화물부문 실적은 수송이 12% 감소하는 등 부진한데다 10월도 9월과 비슷한 상황이 이어지고 있다는 판단이다. LCC들의 경우도 일본노선 공급축소와 티켓가격 인하로 탑승률은 회복되고 있으나, 여객운임 하락으로 4·4분기 적자폭은 커질 것으로 예상된다.

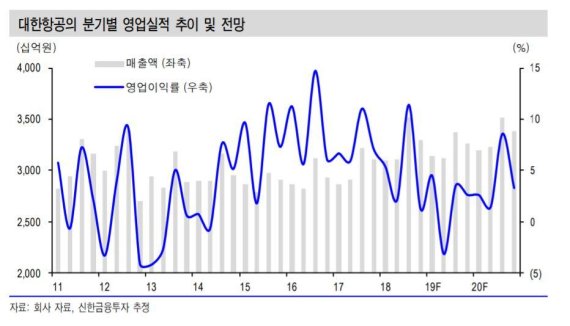

3·4분기 실적도 대부분의 항공사가 우울한 성적표를 받아들 것으로 전망된다. 유진투자증권은 대한항공의 3·4분기 영업이익이 전년동기 대비 52.4% 줄어든 1911억원으로 예상했다. 신한금융투자는 대한항공의 3·4분기 영업이익이 전년동기 대비 70.4% 줄어든 1188억원으로 점쳤다. 티웨이, 제주항공, 진에어 등 LCC의 경우 영업 적자가 예상된다.

항공주 대부분이 밴드 하단에 위치해 있지만 LCC는 아직 바닥이 아니라는 판단이 많다. 다만, 대한항공의 경우 저점매수를 고려해볼 만 하다는 의견도 있다.

김유혁 한화투자증권 연구원은 "항공사들 주가는 하반기 부진한 실적이 예상되면서 모두 밴드 하단에 위치해 있다"며 "다만 저비용항공사들은 일본노선 부진에 따른 영향뿐만 아니라 단거리노선 공급과잉이라는 구조적인 문제에 직면하고 있기 때문에 현시점이 주가의 바닥이라고 보긴 어렵다"고 진단했다. 이어 "반면 대한항공은 화물업황 부진으로 하반기 컨센서스를 하회한 실적이 예상되지만, 양호한 장거리노선 실적과 낮은 일본 익스포저를 바탕으로 영업흑자 기조를 이어갈 전망"이라며 "화물수요 감소세도 성수기인 4·4분기에 진입하면서 둔화될 것으로 기대되고, 내년엔 추가적인 악화보다는 기저효과로 인한 회복에 무게를 둘 필요가 있다"고 강조했다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지