(서울=뉴스1) 김도엽 기자 = 우리은행 소속 일부 프라이빗뱅커(PB)들이 대규모 손실을 낸 해외금리 연계형 파생결합증권(DLS) 사태와 관련해 투자자의 투자성향 등급을 임의로 책정하고 투자 가능 등급 기준치에 미달인 2~3등급 투자자를 DLS 펀드(DLF)에 가입시킨 정황이 드러났다. 투자자별 Δ투자목적 Δ재산상태 Δ투자경험 등이 모두 다른데도 불구하고 다수의 투자자가 한명의 PB로부터 똑같은 투자성향 점수·등급을 받았다.

PB의 임의 점수 배정은 DLF 불완전판매 여부의 핵심 쟁점 사안인 '적합성 원칙'을 위반한 사례가 될 수 있다. 23일부터 진행되는 금융감독원 합동 현장 조사도 PB의 임의적 판단 여부를 중점적으로 조사해야 한다는 지적이다.

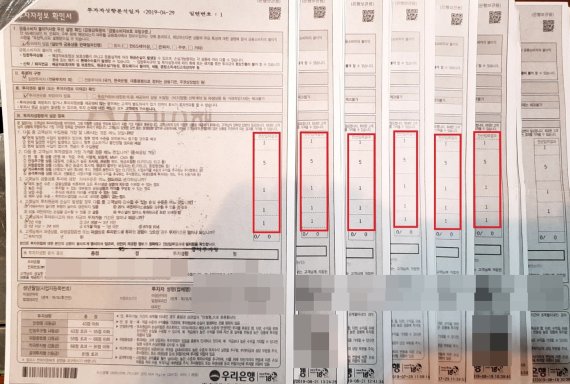

22일 우리은행 DLF 투자 피해자 등으로부터 입수한 '투자자정보 확인서'에 따르면 우리은행 경기도 성남시 모지점의 PB였던 A씨는 자신의 고객 중 최소 6명의 '투자자성향분석' 설문 항목을 동일한 방식으로 모두 1등급(95점, 공격투자형)으로 분류했다.

입수한 자료에 따르면 투자자 성향 분석을 위한 설문 항목인 Δ수입원 Δ투자경험 Δ금융상품 투자를 위한 지식 수준 Δ손실 발생시 감수할 수 있는 수준 Δ투자 가능 기간 등 5가지 항목에는 6명 똑같이 '1번·5번·1번·1번·1번'으로 표시됐다.

무엇보다 투자성향 적합도에서 모두 1등급인 '공격투자형'으로 분류돼 DLS 상품 가입 대상자가 됐다. 해당 지점에서 DLS 상품에 가입한 B씨는 "평소 A씨에게 상품 안전성을 누차 강조했던 저로서는 왜 공격투자형으로 분류됐는지 알 길이 없다"고 토로했다.

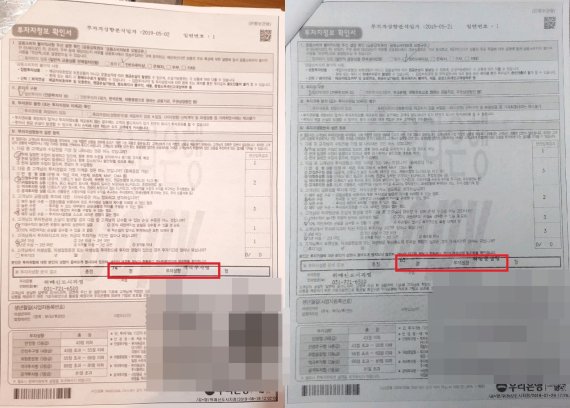

이들은 상품 가입시 작성해야 하는 '적합성 보고서(투자권유시)'에도 Δ기대수익이 높다면 위험이 높아도 상관하지 않음 Δ금융상품 지식수준이 매우 높은 수준 등으로 분류됐다. 이로 인해 시장 상황에 따라 원금손실 가능성이 있는 DLS 상품 가입이 PB로부터 권유됐다.

피해자들은 A씨로부터 원금손실 가능성에 대해 자세한 설명을 듣지 못했다고 입을 모았다. 투자 피해자 C씨는 "우리은행의 VIP 고객도 아닌데 간단한 창구 업무차 해당 지점에 방문했다가 A씨로부터 상품 가입 권유를 받았다"며 "본인 성과를 위해 일반 고객까지 끌어들인 것은 아닌지 의심된다"고 주장했다.

특히 DLF 상품 가입 대상자가 아닌 2~3등급의 투자성향 등급의 투자자도 A씨로부터 가입 권유를 받은 것으로 확인됐다. 우리은행은 투자성향 점수에 따라 Δ공격투자형(1등급, 81점 초과) Δ적극투자형(2등급, 68점 초과 81점 이하) Δ위험중립형(3등급, 55점 초과 68점 이하) Δ안정추구형(4등급, 43점 초과 55점 이하) Δ안정형(5등급, 43점 이하) 등 5등급으로 구분하고 있다.

그러나 A씨로부터 상품을 가입한 투자자 중 2명은 투자성향 등급으로 각각 2등급(74점), 3등급(65점)이었다. 금융투자협회의 표준투자권유준칙에 따르면 파생상품은 손실범위가 크고, 구조가 복잡해 공격 투자성향 등급인 1등급에 해당되는 투자자만 가입 대상이다.

다만 2~3등급 투자자라도 '위험등급 초과 가입 확인서'를 작성한다면 DLS 상품에 가입할 수 있다. 하지만 피해 투자자들은 담당 PB로부터 어떠한 위험 여부 등을 듣지 못했다고 주장했다.

투자성향 등급이 3등급으로 나온 투자자의 딸이라고 밝힌 D씨는 "위험등급 초과 가입 확인서에 대한 어떠한 설명도 없었고 투자성향에 대한 설문에 응답한 적도 없다"고 말했다.

김득의 금융정의연대 대표는 "2~3등급의 투자자도 DLF에 가입할 수 있게 만든 위험등급 초과 가입 확인서가 사실상 형식상의 확인 작업이었다는 정황"이라며 "우리은행이 이외에도 조직적으로 등급 미만 투자자들을 가입시켰는지에 대해서 명백한 조사가 이뤄져야 한다"고 밝혔다.

이에 대해 우리은행 관계자는 "DLF의 정확한 전망에 대해 설명할 수 있는 영업지원 TF팀을 만들었다"며 "이를 통해 고객 응대 인력이 부족한 전국 각 지점에 본사 자산관리(WM) 직원들을 파견한 상태"라고 전했다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지