【서울=뉴시스】김제이 기자 = 현대차증권은 30일 호텔신라(008770)에 대해 내국인의 해외여행 수요 둔화와 중국 경기부진에 따른 중국인 관광객 입구 수 증가도 제한적으로 전망하며 목표주가를 기존 11만6000원에서 9만5000원으로 내렸다.

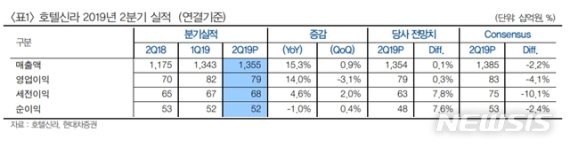

올해 2분기 연결 기준 호텔신라의 매출은 1조3549억원, 영업이익 792억원으로 시장 추정치(컨센서스)를 소폭 밑도는 실적을 기록했다.

시내점과 공항점 매출이 전년동기대비 각각 23%, 6% 증가하면서 면세점 부문(TR) 전체 매출은 전년 동기 대비 16.3% 성장했다. 면세점 영업이익은 698억원으로 전년 동기 대비 9.1% 증가에 그치면서 영업이익률은 5.7%로 전년 동기 대비 0.4%포인트 둔화됐다.

박종렬 연구원은 "알선수수료율의 지속적인 둔화는 긍정적이나 임차료, 마케팅비용 등 판관비 부담 증가가 수익성 약화의 주된 요인으로 작용한 것으로 보인다"면서도 "호텔·레저 부문 실적은 호전됐는데 이는 투숙률과 객단가 개선, 여행사업 매출 증가에 따른 수익성이 개선된 데에 따른 것"이라고 분석했다.

다만 하반기에도 실적 약세는 지속될 전망이다.

박 연구원은 "최근 일본의 경제보복에 따른 대일본 관광객 감소와 함께 전반적인 경기 침체에 따른 해외여행객 수요 감소로 인한 공항점 매출 부진이 우려된다"며 "중국경제 둔화에 따른 중국인 입국자수 증가도 점진적 둔화가 불가피할 것으로 보인다"고 진단했다.

이어 그는 "정부의 사업자 면허 확대 가능성 상존과 입국장 면세점 운영 등 대형사간 경쟁 심화로 수익성 증대에는 한계가 있을 것"이라며 "전반적인 업황을 감안할 때 실적 모멘텀 약화는 불가피할 예상이다"고 덧붙였다.

jey@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지