국회 ‘증권거래세 토론회’

"미국·일본은 아예 없고 중국은 0.1% 수준 불과… 양도소득세율 올라가면서 이중과세 논란까지 낳아"

"미국·일본은 아예 없고 중국은 0.1% 수준 불과… 양도소득세율 올라가면서 이중과세 논란까지 낳아"

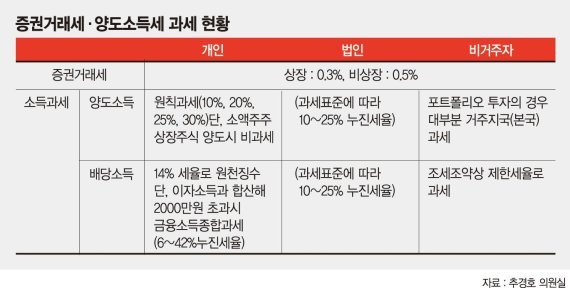

우리나라의 증권거래세율은 지난 1996년부터 변동 없이 과세되고 있다. 중국과 홍콩, 태국의 증권거래세율은 0.1% 수준이고, 미국과 일본은 증권거래세가 없다. 문 교수는 "주변국 대비 높은 증권거래세율을 유지하는 것은 글로벌 자금의 한국 증시이탈을 부추기고, 금융시장의 경쟁력 약화를 초래할 수 있다"고 지적했다. 양도소득세율이 올라가고 과세 대상이 확대되면서 이중과세 논란도 커지고 있다. 양도소득세 대상인 상장주식 대주주 범위는 2012년부터 2018년까지 4차례 걸쳐 확대됐으며 2020년부터 2021년까지 두차례에 걸쳐 추가로 확대될 예정이다. 상장주식 대주주 세율도 2016년 중소기업 대주주의 경우 10%에서 20% 증가했다. 올해 들어 1년 이상 보유주식 세율도 20%에서 과세표준에 따라 20~25%로 인상됐다.

문 교수는 "자본이득세의 일종인 상장주식 양도소득세 과세대상의 지속적 확대로 증권거래세와 양도소득세의 이중과세 논의가 다시 불거지고 있다"며 "증시 침체로 투자손실 발생으로 '소득'이 없는 데도 과세하고 있다는 불만도 확산되고 있다"고 강조했다. 이어 "증권거래세와 자본이득세, 두 가지 세목을 모두 과세하는 나라는 거의 없고, 대부분 국가에서 증권거래세나 자본이득세 하나의 세목만 과세하고 있다"고 덧붙였다.

추경호 의원도 "증권거래세는 주식거래를 통해 이익은 고사하고 손해를 본 경우에도 거래금액을 기준으로 일괄적으로 부과되고 있다"며 "이에 더해 법에서 정하는 대주주에게는 주식거래에 따른 양도차익에 양도소득세까지 부과하고 있다"고 지적했다. 이어 "동일한 과세대상에 대해 거래세와 양도세가 동시에 부과되는 이중과세의 불합리성에 더해 자본시장 참여자의 높아지는 세금부담은 금융시장 활성화의 저해요인으로 작용하는 상황"이라고 부연했다.

권용원 금융투자협회장은 "자본시장에 적용되는 조세제도를 종합적으로 점검해 볼 시기라고 생각한다"며 "조세의 중립성과 형평성, 국제적 정합성에 비춰 불합리한 점이 없는지 등 종합적으로 분석할 필요가 있다"고 말했다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지