관련종목▶

3분기 실적부진 악재에 증권사 목표가 내렸지만 1조4000억 기술 수출에 신고가 기록하며 급반등

유한양행 주가를 둘러싸고 투자자들이 혼란에 빠졌다. 증권사들은 유한양행이 '쇼크'에 가까운 3·4분기 실적을 기록했다며 목표주가를 낮춰잡았다.

하지만 불과 며칠 뒤 신약후보물질의 기술이전 계약 소식이 전해지며 증권사들이 제시한 목표주가를 웃돌고 있다. 이 과정에서 개인은 매수에 나서는 반면 외국인과 기관은 매도 우위를 보이고 있어 대조되는 모습이다.

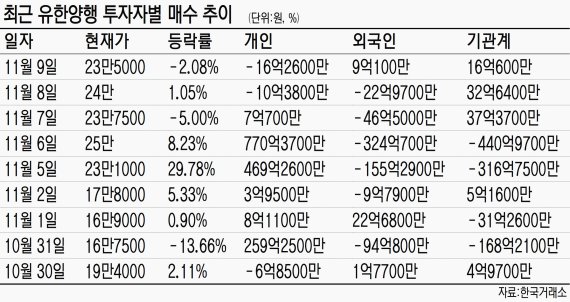

9일 한국거래소에 따르면 이날 유한양행의 주가는 전 거래일 대비 2.08% 하락한 23만5000원으로 거래를 마쳤다. 지난 6일에는 52주 신고가(29만원)까지 치솟았다. 앞선 5일에는 다국적제약사 얀센 바이오테크와 비소세포폐암 치료를 위한 임상 단계 신약 후보물질 '레이저티닙'의 기술수출 및 공동개발 계약을 맺었다는 소식에 상한가를 기록한 바 있다. 반환 의무가 없는 계약금이 5000만달러(약 560억원), 개발·상업화 등의 조건을 달성할 때 받을 수 있는 기술료(마일스톤)는 12억500만달러(약 1조4000억원)에 달한다.

지난달만 해도 유한양행의 주가는 형편없었다. 10월 초 23만원대였던 주가는 월말에 이르자 16만대로 30% 떨어졌다. 3·4분기 실적 부진 때문으로 분석된다. 유한양행은 지난 3·4분기 연결기준 매출액이 3786억원으로 전년동기와 비슷하고, 영업이익은 1억5000만원으로 99.3% 급감했다.

이에 따라 증권사들은 목표주가를 줄줄이 하향 조정했다. 이달미 SK증권 연구원은 "4·4분기 신제품 출시로 매출증가세는 회복될 전망이나 연구개발(R&D) 파이프라인 증가에 따른 비용 증가는 불가피할 전망"이라며 목표주가를 종전보다 23.3% 내린 23만원으로 잡았다. 삼성증권도 '쇼크'로 표현하며 목표주가를 27만원에서 23만원으로 하향했다.

증권사들이 목표주가를 내려잡은지 수일 만에 주가가 29만원까지 치솟자 투자자들은 어리둥절하는 모습이다. 매매 동향도 엇갈리고 있다. 유한양행 주가가 가격제한폭까지 오른 이달 5일 개인은 469억원어치 사들였다. 이튿날에도 770억원 이상 매수 우위를 나타냈다. 반면 외국인과 기관은 주가가 급등한 이 기간 470억원, 750억원의 순매도를 기록하며 이익실현에 주력했다.

국내 증권사의 한 제약담당 연구원은 "유한양행의 실적은 내년 상반기까지 부진할 것으로 보인다"며 "얀센과 맺은 기술 수출 계약 이후 모멘텀이 주가를 지지할 것인지 여부는 좀더 지켜봐야 할 것"이라고 진단했다.

kjw@fnnews.com 강재웅 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지