관련종목▶

무역전쟁 등 대외요인에 한때 8만원대 위협받기도

외국인.기관 쌍끌이 순매수..이달 저점 대비 5.10% 상승

외국인.기관 쌍끌이 순매수..이달 저점 대비 5.10% 상승

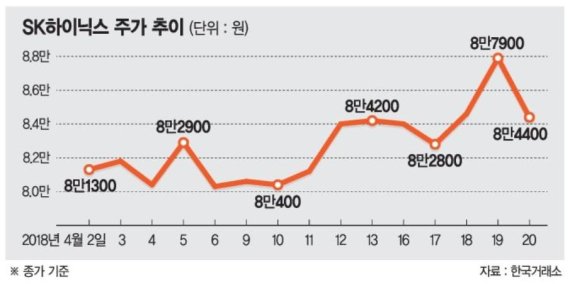

미국과 중국간 무역전쟁 우려등 대외 요인으로 흔들렸던 SK하이닉스 주가가 실적장을 맞아 반등하고 있다. SK하이닉스는 오는 24일 실적을 발표한다. 관심사는 2016년 2.4분기 이후 7개 분기 연속 최대 영업이익 달성 여부다. 실적 발표를 앞두고 외국인과 기관은 쌍끌이 순매수하며 주가를 밀어올리고 있다. SK하이닉스의 매출의 70%를 차지하는 D램 가격이 상승세를 이어갈 시, 향후 주가도 안정적일 것이란 전망이다.

20일 한국거래소에 따르면 코스피 시장에서 SK하이닉스의 주가는 8만4400원에 거래를 마치며 이달 저점 대비 5.10% 상승했다. 지난달부터 SK하이닉스의 주가는 롤러코스터를 탔다. 지난달 중순에는 장중 9만1500원을 기록해 52주 신고가를 갈아치웠다. 그러나 이후 주가에 급격히 힘이 빠졌다. 지난 6일에는 종가 8만300원을 기록하며 8만원대가 위협받기도 했다.

최근 반도체 업종의 주가는 실적보다는 대외 변수에 민감하게 반응하며 움직여 왔다. 지난달 말 SK하이닉스의 주가가 내려앉은 것은 미.중 무역 분쟁 국면에서 중국이 미국산 반도체 구매를 확대하겠다는 방침으로 인한 영향이 컸다고 전문가들은 분석했다. 이날 SK하이닉스의 주가가 4%대 하락한 것도 페이스북이 자체 반도체 개발에 나섰다는 소식에 대한 우려가 반영됐다는 시각이다.

그러나 4월 들어 실적 모멘텀이 시장을 이끌기 시작하자, SK하이닉스의 펀더멘털(기초 체력)에 대한 기대감이 다시 부각되며 주가가 반등하고 있다. 외국인은 4월 저점을 기록한 지난 6일 이후 이날까지 총 2450억원 순매수했다. 기관도 같은 기간 약 1350억원 매수 우위를 기록했다.

전문가들은 SK하이닉스가 7분기 연속 영업이익 개선세를 이어갈 시, 주가의 추가 상승도 가능할 것으로 기대 중이다. 증권가는 SK하이닉스의 올해 1.4분기 영업이익이 전망치(4조4182억원)를 웃돌며 전분기 대비 소폭 증가할 가능성이 높다고 예상하고 있다. 이원식 신영증권 연구원은 "영업이익 4조4800억원으로 실적 개선이 지속될 전망"이라며 "비수기 진입 및 모바일 수요 둔화에도 불구하고 D램 수요가 견조했으며, 가격 상승세가 지속됐다"고 분석했다.

증권가는 2.4분기 이후에도 D램 가격 유지에 힘입은 실적 기대감으로 주가 상승세가 이어질 것으로 내다봤다. 에프앤가이드에 따르면 증권가는 이날 기준 평균 목표가를 약 10만4000원으로 제시하며 1개월 전 대비 2.4% 올렸다. 박유악 키움증권 연구원은 "하반기에도 반도체 업황 상승 흐름이 지속될 가능성이 높아지고 있어, 주가 수준에 대한 눈높이를 더욱 올리는 것이 바람직하다"며 목표가 12만원을 제시했다.

bhoon@fnnews.com 이병훈 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지