1분기 실적부진 우려속 시리아發 유가 상승으로

재고 평가이익에 긍정적 최대 3분기까지 수익 확대

재고 평가이익에 긍정적 최대 3분기까지 수익 확대

유가 급등이 1.4분기 실적부진 우려로 지지부진하던 정유 업종의 주가에 어떤 영향을 미칠지 시장에 관심이 모이고 있다. 이날 주가는 일상 수준의 변동폭을 보였다. 증권가에서는 유가 상승이 단기적으로는 호재로 작용할 수 있다고 평가했다. 다만 중장기적으로 유가 고공행진이 이어질 시 주가에 긍정적이지만은 않다는 판단이다. 전문가들은 정유 업종의 2.4분기 실적이 견조할 것으로 전망돼, 유가 변동이 수익성에 주는 영향이 제한적일 것으로 보고 관련주 비중 확대를 추천했다.

16일 한국거래소에 따르면 S-Oil은 전 거래일보다 각각 1.29%(1500원) 상승한 11만7500원에, SK이노베이션은 0.75%(1500원) 상승한 20만2500원에 각각 거래를 마쳤다.

GS칼텍스를 손자회사로 두고 있는 GS는 이날 0.17%(100원) 하락한 5만9900원으로 약보합 수준에서 거래를 마쳤다.

시리아발 정세 불안으로 국제 유가는 3년만에 최고치를 기록하는 등 상승세다. 이에 유가 급등이 정유 업체에 미칠 영향에 대해 다양한 분석이 나오며 주가에 변동성을 주고 있다는 분석이다.

최근 정유주의 주가는 지지부진한 흐름을 보여 왔다. 전월 대비 GS는 5.07% 하락했다. SK이노베이션과 S-Oil도 같은 기간 각각 2.88%, 1.67% 하락하며 약세를 보였다.

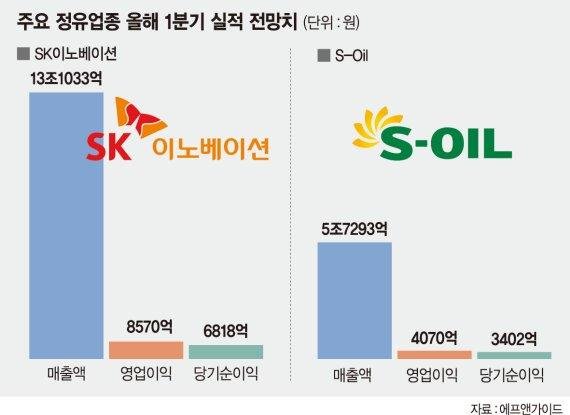

이는 1.4분기 정유 업종의 실적 부진이 예상되기 때문이라는 시각이다. 박연주 미래에셋대우 연구원은 "1.4분기 정유 업체의 실적은 환율 하락, 정기보수 등으로 전망치를 밑돌 것"이라며 "다만 SK이노베이션은 재고평가 이익 등으로 전망치에 부합할 것으로 보인다"고 예상했다.

그러나 최근 유가 급등이 단기적으로는 정유 업종 수익성 개선에 긍정적일 것으로 전문가들은 보고 있다. 재고 평가 이익이 올라가면서 회계 이익에 긍정적인데다, 구입 시점과 판매 시점의 가격 차이로 시세 차익을 얻을 수 있기 때문이다. 일반적으로 구입과 판매 시점은 2~3개월의 차이가 난다.

유가가 상승세나 정유 업종 수익성의 핵심인 정제마진은 큰 변동이 없을 것으로 증권가는 전망했다. 한국투자증권에 따르면 1.4분기 국내 기업의 정제마진은 7~8달러 수준으로 전분기와 비슷한 수준이었다. 최근 유가 급등으로 정제마진의 변동성이 가해질 것으로 전망되나, 원유 수급 상황과 맞물려 마진도 견조하게 이어질 것이란 전망이다.

윤재성 하나투자증권 연구원은 "최근 지정학적 리스크로 인해 유가가 급등 중이나, 타이트한 수급 상황에서는 정제마진에 부정적일 이유가 없다"며 "수급 상황에 따라 올해 3.4분기까지는 마진 호조가 예상된다"고 내다봤다.

다만 중장기적으로는 OSP(원유 도입 단가) 상승에 따른 수요 위축으로 인해 부정적인 영향을 줄 수 있다는 전망이다. 박 연구원은 "2.4분기에는 환율 등 일회성 요인이 제거되면서 실적이 개선될 것으로 전망되나, 개선 폭은 정제 마진과 유가에 좌우될 것"이라며 "유가 상승이 중기적으로는 OSP 상승 등으로 실적에 부정적 영향을 줄 수 있다"고 내다봤다.

한편 시리아 공습 국면이 확대되지 않고 있는 만큼 유가 급등세가 주춤할 것으로 보는 시각도 있다. 손영주 교보증권 연구원은 "시리아 공습에 따른 6% 수준의 유가 상승분은 경기 호조에 힘입어 석유.화학 제품에 전가될 수 있다"며 "그러나 확전 가능성이 미약해 유가 급등보다는 하락 전환에 무게를 두고 관련 업종의 비중확대를 할 필요가 있다"고 조언했다.

bhoon@fnnews.com 이병훈 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지