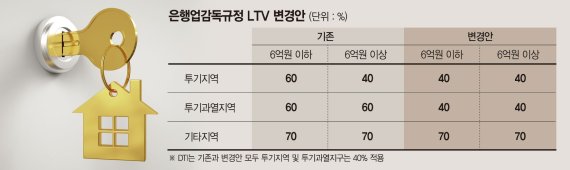

LTV 50~60%.DTI 40% 적용.. 은행업감독규정은 내주 개정

시행사.은행간 협약만 맺으면 대출 승인과 같은 기준 적용

잔금대출에 적용땐 규제 해당.. 선의의 피해자 생길 가능성

시행사.은행간 협약만 맺으면 대출 승인과 같은 기준 적용

잔금대출에 적용땐 규제 해당.. 선의의 피해자 생길 가능성

재건축 집단대출의 주택담보인정비율(LTV)과 총부채상환비율(DTI)이 8.2 부동산대책으로 혼선을 빚는 가운데 금융당국이 다음주 초까지 맺어진 시행사와 은행 간의 집단대출협약에 대해서는 기존대로 LTV.DTI를 각각 50~60%와 40%로 적용키로 했다. 이르면 다음주 중에 투기과열지구와 투기지역의 LTV.DTI 변경안을 포함한 은행업감독규정이 개정될 예정이기 때문이다.

금융당국은 시행사와 은행이 집단대출협약을 맺은 것에 대해 대출승인과 같다고 판단, 감독규정 개정일자 기준으로 조정하겠다는 것이다.

10일 금융권에 따르면 금융감독원은 8.2 부동산대책 발표 이후 은행 영업점의 혼선을 막기 위해 재건축 주택에 대한 LTV와 DTI의 사례와 질의응답서를 제작해 배포할 계획이다. 은행업 감독규정은 다음주 중에 규제개혁위원회의 심사를 통과해 곧바로 금융위원회 정례회의에서 통과될 것으로 예상된다.

재건축 주택에 대한 LTV와 DTI 적용은 8.2 부동산대책 이후 혼선을 빚었다. 집단대출은 시행사와 은행이 대출협약을 통해 진행되며 중도금 대출 신청은 각 분양권자들이 신청하면 된다.

그러나 시행사와 협약을 맺은 은행들의 대출승인 시기가 다른 탓에 분양권자 간의 규제 형평성 문제가 발생했다.

예를 들어 지난달 재건축 아파트의 대출협약을 맺은 은행들 중 한 곳은 지난달에 승인받고, 다른 한 곳은 이달로 승인시기를 잡았으면 같은 아파트 분양권자라 하더라도 서로 다른 LTV와 DTI를 적용받게 된다. 지난달 승인받은 은행을 선택한 분양권자들은 기존 완화된 규제로, 이달 승인받은 은행의 분양권자는 8.2 부동산대책이 적용된 더욱 엄격한 규제를 받는 것이다. 결국 줄어든 LTV.DTI를 적용받는 분양권자는 자금조달에서 상대적으로 불리하게 된다.

지난 7일 서울 명동 은행연합회에서 열린 금융당국과 은행권 간의 회의에서도 이 같은 점이 주요 논란이 됐다. 금융당국은 아직 은행업감독규정이 개정되지 않은 만큼 감독규정 개정일 전에 시행사와 대출협약을 맺은 은행들의 집단대출 모두 종전 LTV와 DTI를 적용키로 했다. 세부적인 승인기준이 은행마다 다르기 때문에 은행연합회에서 질의응답서(FAQ) 방식으로 정리해 배포한다.

문제는 분양권자 중 중도금대출이 아닌 잔금대출에 LTV를 적용받기로 한 사람들이다. 중도금대출 시기는 지난 3일 이전이어서 종전 LTV와 DTI를 적용받지만 잔금대출 시기는 그 이후여서 엄격한 규제를 받는다. LTV와 DTI 적용을 잔금대출 시기로 미룬 분양권자는 말 그대로 '선의의 피해자'가 되는 셈이다.

금융당국도 이 같은 분양권자의 애로사항을 인식하고 이 같은 사례에 대해 개선안을 고민할 계획이다. 금융당국 관계자는 "분양권자마다 자금조달 등에 따라 중도금대출에 LTV를 적용하거나 아예 잔금대출 때 LTV와 DTI를 적용하는데, 이번 대책으로 문제가 발생한 만큼 개선책을 고민해볼 것"이라고 말했다.

maru13@fnnews.com 김현희 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지